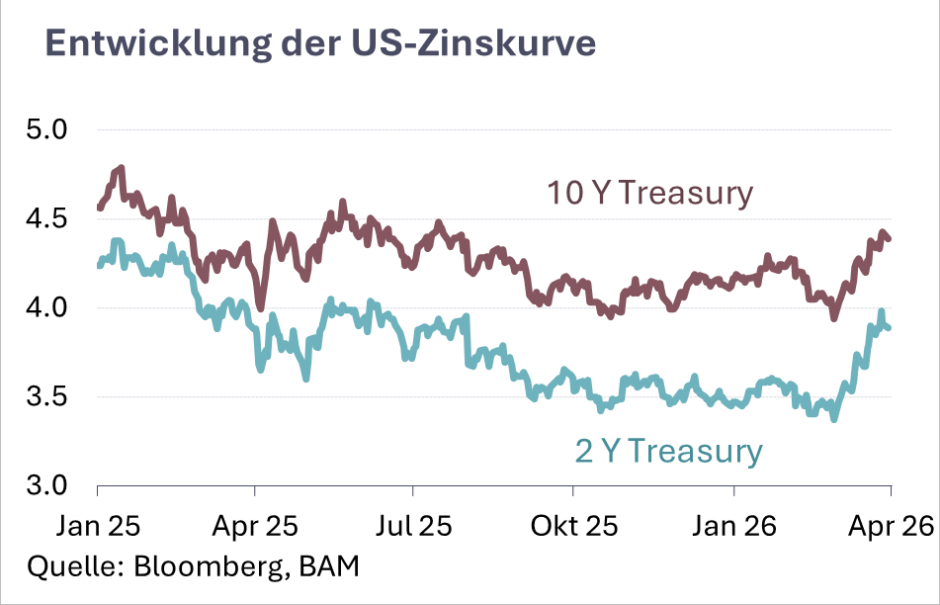

Struktureller Druck am langen Ende

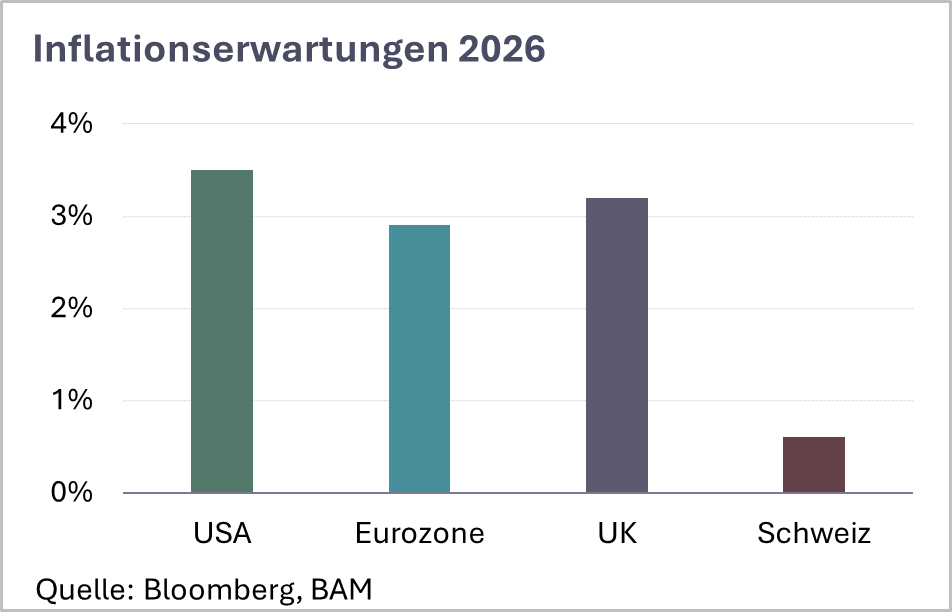

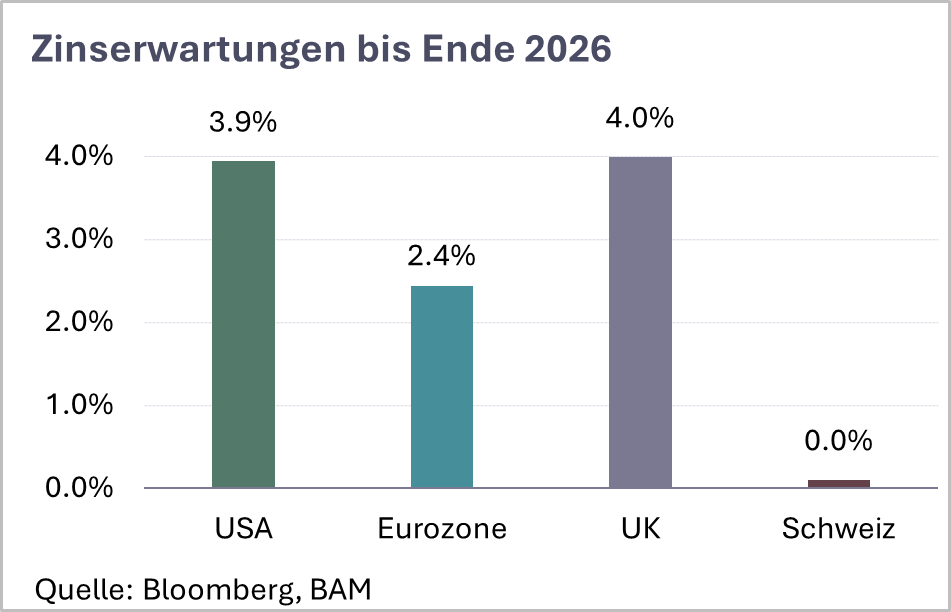

In den USA bleibt die Geldpolitik vorerst auf Pause. Die Inflation zeigt keine klare Bewegung Richtung Zielwert von 2%. Gleichzeitig ist die Wirtschaft robust genug, um Zinssenkungen weiter hinauszuzögern. Die Erwartungen an eine rasche Lockerung haben sich entsprechend relativiert.

Zusätzliche Unsicherheit bringt der bevorstehende Wechsel an der Spitze der Notenbank im Mai. Auch wenn Kontinuität erwartet wird, könnte dies im anspruchsvollen Umfeld neue Akzente setzen. Auffällig ist die Entwicklung am langen Ende der Zinskurve. US-Staatsanleihen stehen unter strukturellem Druck, Investoren verlangen eine höhere Risikoprämie. Steigende Staatsverschuldung und hohe Emissionsvolumen treffen auf eine zurückhaltendere Nachfrage. Somit bleiben langfristige Renditen trotz rückläufiger Inflation erhöht.

Europa bleibt vorsichtig. Die Inflation ist wieder erhöht und limitiert den Spielraum. Die Notenbanken agieren entsprechend zurückhaltend. Die Schweizer Nationalbank steht wegen des starken Frankens unter Druck. Kurzfristig bleiben Deviseninterventionen im Vordergrund, mittelfristig sind weitere Lockerungen (inklusive Negativzinsen) ein realistisches Szenario. Auch im Kreditmarkt zeigt sich eine Anpassung. Die Risikospreads bei Unternehmensanleihen haben sich ausgeweitet, wodurch Qualität und Bonität wieder stärker in den Fokus rücken.

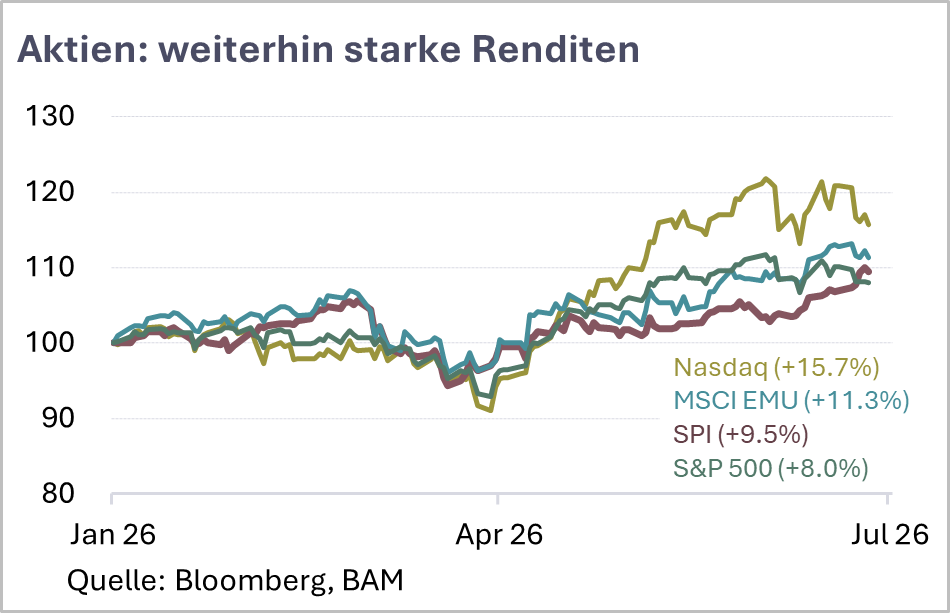

Für Anleger bedeutet dies deshalb erhöhte Vorsicht bei langen Laufzeiten. Attraktiver erscheinen selektiv Unternehmensanleihen mit solider Bonität und etwas kürzeren Laufzeiten.