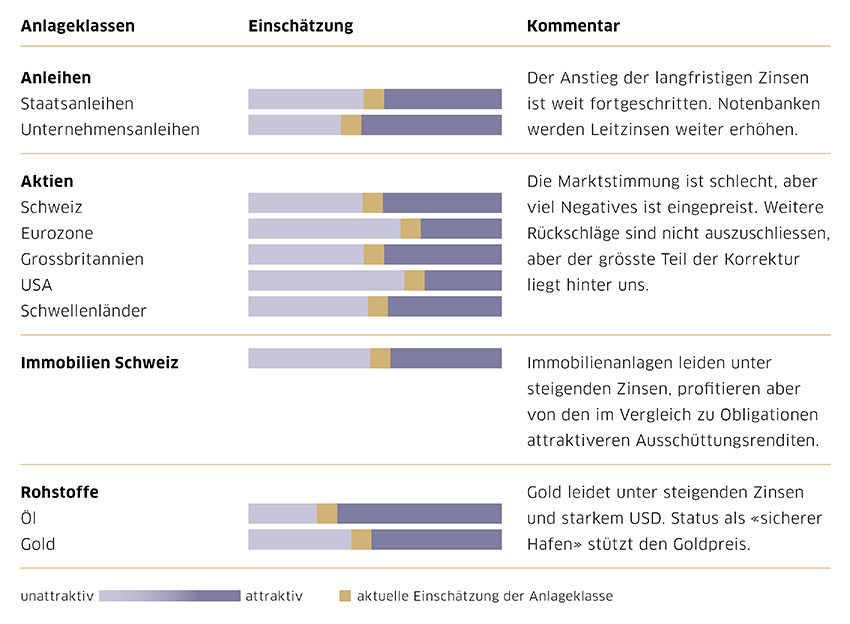

Zwei grosse Fragen stehen derzeit im Raum: Was passiert mit der Teuerung? Kommt es zu einer Rezession? Die Inflation erweist sich als stärker und hartnäckiger als ursprünglich erwartet. Das zuvor realistische Szenario einer vorübergehenden Teuerung ist mit dem Ukraine-Krieg hinfällig geworden. Der Konflikt hat den Inflations-Zyklus um ein bis zwei Prozentpunkte nach oben gehievt und verlängert. Es drohen Zweitrundeneffekte, welche das Teuerungsniveau (deutlich) über dem Ziel der Notenbanken von 2 % halten. In den USA könnte der Höhepunkt der Inflation jedoch erreicht oder zumindest nahe sein. Einerseits sind die Rohstoffpreise zuletzt kaum gestiegen, andererseits bremst das schwächere Wachstum den Anstieg der Preise. Zudem beginnen Basiseffekte den Preisauftrieb zu dämpfen. Eine Konjunkturabschwächung ist schon länger zu beobachten. Noch halten sich die Einkaufsmanagerindizes über der Wachstumsschwelle von 50 Punkten (vgl. Abb.). Zuletzt haben vor allem Stimmungsindikatoren (u.a. Ifo-Index Deutschland, Konsumentenvertrauen Eurozone) und vor-laufende Indikatoren (z.B. Leading Indicator USA) nachgegeben. Diese Eintrübung der «weichen» Faktoren wird sich in den «harten» Konjunkturdaten niederschlagen. Stagflation – Wachstumsstillstand bei erhöhter Inflation – ist ein reales Risikoszenario. Mit einer Rezession, also einer Kontraktion der Wirtschaftsleistung, rechnen wir derzeit nicht.

Die US-Notenbank (Fed) hob den Leitzins zuletzt gleich um 0.75 Prozentpunkte an (was sie letztmals 1994 tat), die SNB erhöhte im Juni überraschend die Zinsen noch vor der EZB, die ihrerseits im Juli mit einer Zinserhöhung folgen wird. Die Notenbanken drehen also kräftig an der Zinsschraube. Das Ende ist noch nicht erreicht. Eingepreist sind in den USA nun ein weiterer 0.75 %-Schritt im Juli sowie je 0.5 %-Schritte im September und Anfang November. In der Schweiz scheint im September eine weitere Anhebung auf 0 % oder gar +0.25 % realistisch.

Damit würde das Negativzinsregime in der Schweiz nach fast acht Jahren beendet. Ob vor dem Jahreswechsel dann noch ein weiterer Zinsschritt folgt, hängt stark davon ab, wie sich die Konjunktur und der Franken-Kurs bis dahin entwickeln.

Verdichten sich die Anzeichen einer stärkeren Wachstumsverlangsamung in den kommenden Wochen und Monaten, so ist es denkbar, dass die Notenbanken den Fuss etwas vom geldpolitischen Bremspedal nehmen.

Die steigende Inflation und die restriktivere Geldpolitik haben die gesamte Zinskurve nach oben gedrückt (vgl. Abb.). Der Zinsanstieg führte zu Kursverlusten auf den Obligationen, wobei dies Buchverluste sind und die einzelnen Anleihen – sofern kein Zahlungsausfall vorliegt – zu 100 % zurückbezahlt werden. 10-jährige Eidgenossen zahlen nun wieder rund 1.0 %, die Rendite 10-jähriger US-Treasuries liegt bei etwa 3 % – immerhin! Das könnte den einen oder anderen Anleger wieder anlocken und einen weiteren Zinsanstieg am langen Ende dämpfen.