Die Wende beginnt – aber nicht ohne Risiken

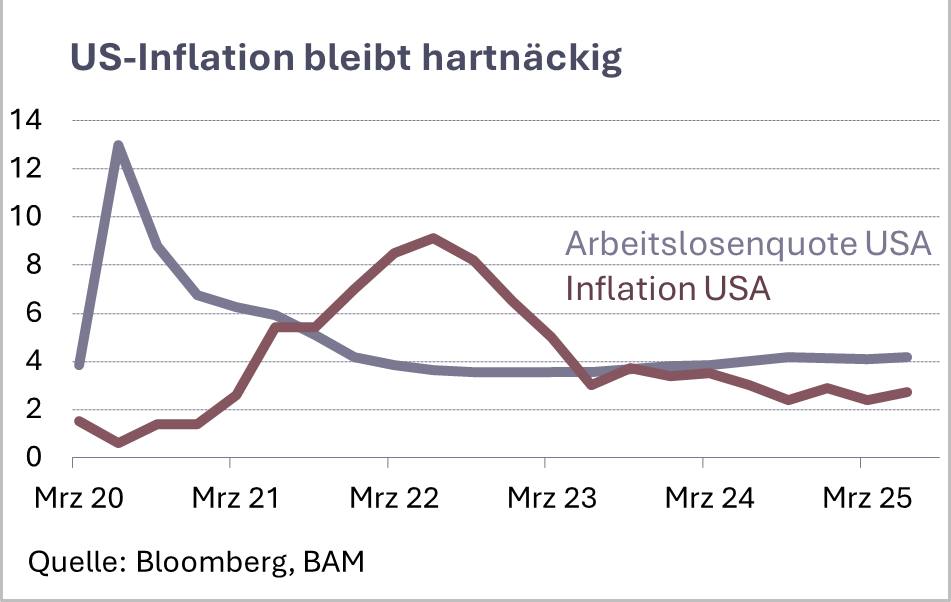

Die Zinslandschaft ist in Bewegung. Mitte September hat die US-Notenbank ihre erste Senkung im laufenden Zyklus vorgenommen. Ein Schritt, auf den die Märkte lange gewartet haben. Zwei weitere Lockerungen bis Jahresende sind in Aussicht gestellt. Damit signalisiert die Fed Entlastung für Konjunktur und Kreditmärkte, doch die hohe Staatsverschuldung bleibt ein strukturelles Problem. Die Renditen der zehnjährigen US-Staatsanleihen verharren auf hohem Niveau. Investoren verlangen Risikoaufschläge, was den fiskalischen Spielraum zunehmend einschränkt. Die Europäische Zentralbank ist derweil im Modus “Abwarten und Beobachten”. Nach den jüngsten Schritten ist die Unsicherheit über Löhne, Energiepreise und die konjunkturelle Abkühlung zu gross für eine klare Richtung.

In der Schweiz stellt sich die Frage, wie lange die Nationalbank an ihrem Widerstand gegen Negativzinsen festhält. Sollte der Franken weiter unter Aufwertungsdruck geraten, werden Deviseninterventionen zum Thema. Allerdings mit Vorsicht, denn die heiklen Handelsgespräche mit den USA sollen durch solche Massnahmen nicht torpediert werden.

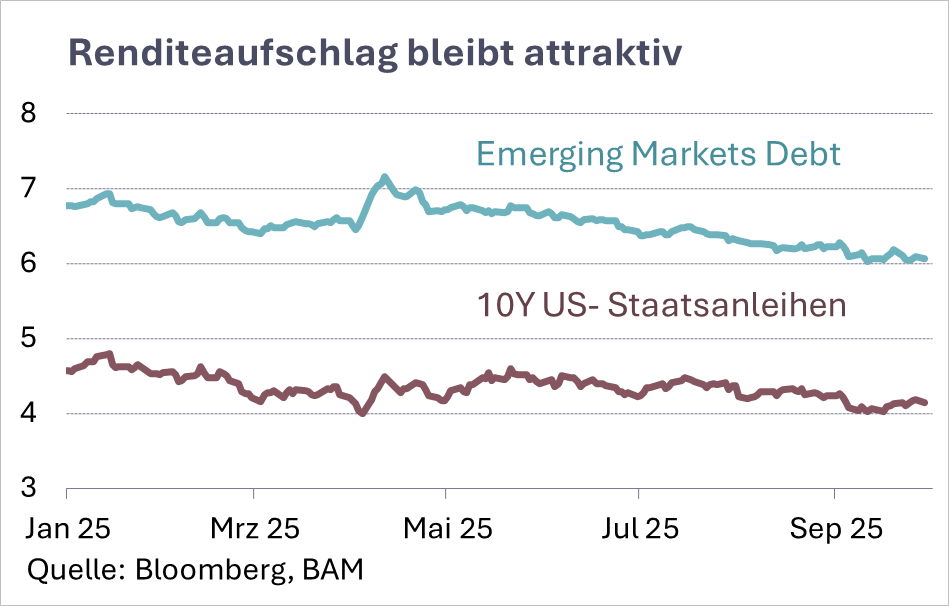

Spannend bleibt der Blick auf die Schwellenländer. Viele haben von Beginn an höhere Realzinsen angeboten und ihre Inflation inzwischen besser im Griff. In einem Umfeld, in dem US-Zinsen am langen Ende hoch bleiben und die Fed den kurzfristigen Druck etwas nimmt, könnten diese Märkte attraktiver werden, sowohl für Kapitalzuflüsse als auch für Währungsstabilität.