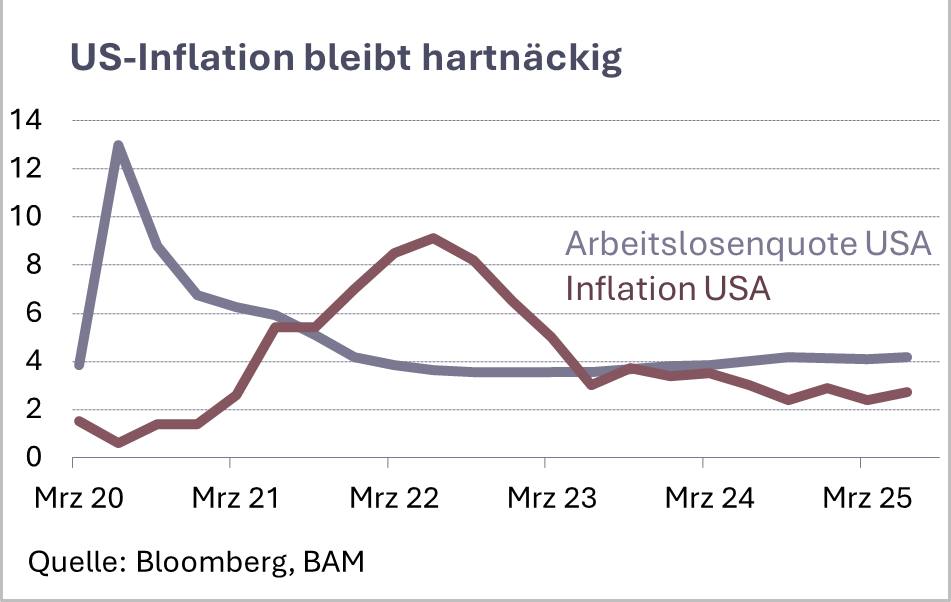

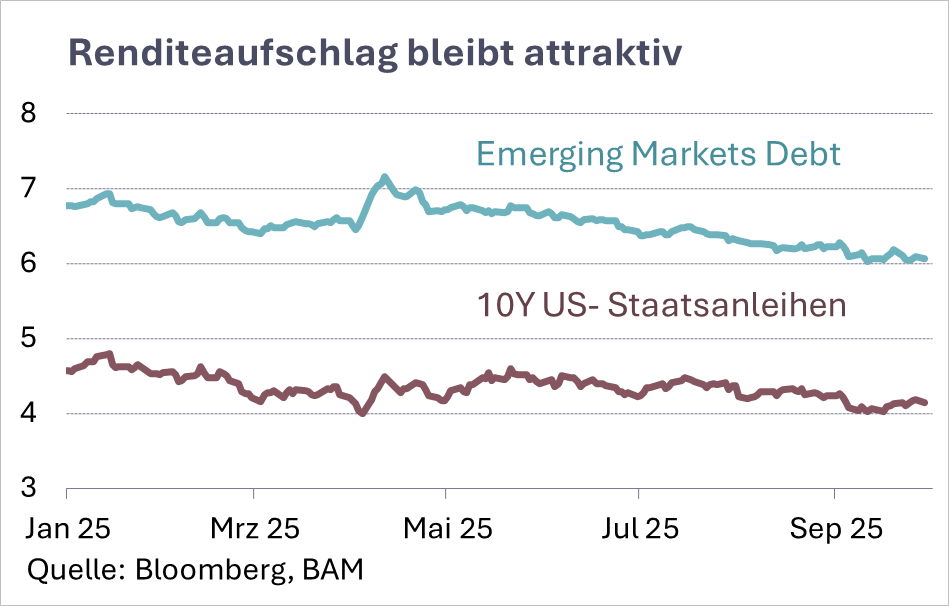

Trotz rückläufiger Inflation verharren die Renditen 10-jähriger US-Staatsanleihen auf hohem Niveau. Das liegt weniger an der Konjunktur als an strukturellen Faktoren: Die steigende Verschuldung und das Downgrade der Kreditwürdigkeit von Moody’s belasten das Vertrauen – Investoren verlangen einen Risikoaufschlag.

Das Resultat ist bedrohlich: Die USA müssen sich teurer refinanzieren, was den fiskalpolitischen Spielraum enger macht und die Gefahr einer gefährlichen Schuldenspirale erhöht. Normalerweise würde ein solches Umfeld den Dollar stützen. Doch Kapital scheint vermehrt in Gold (Rendite 2025 in USD: +25.8%) und selektiv auch in Kryptowährungen (Bitcoin: +15.1%) auszuweichen. Das sind klare Zeichen der wachsenden Skepsis gegenüber dem Dollar als klassische Reservewährung.

In Japan beginnt sich am langen Ende der Zinskurve Druck aufzubauen. Nach Jahrzehnten ultralockerer Geldpolitik wird die Rückkehr zu marktwirtschaftlichen Zinssignalen schrittweise Realität. Die Bank of Japan versucht, Kontrolle zu behalten – doch das Umfeld bleibt volatil.

In Europa hat die EZB ihren Lockerungskurs nach zwei Zinssenkungen vorerst gestoppt. Die Unsicherheit über Löhne, Energiepreise und politische Risiken mahnt zur Vorsicht. Die Situation in der Schweiz ist besonders speziell: Der Realzins liegt tief, und die Zinsstrukturkurve spiegelt fast nur noch Erwartungen und Wetten wider – reale Zinssignale sind kaum mehr auszumachen.

Die Zinswelt bleibt fragil. Anleger sollten Duration und Währungsrisiken aktiv steuern – Standardlösungen greifen nicht mehr.