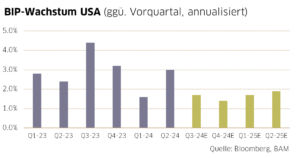

Die US-Wirtschaft ist im 2. Quartal mit 3% solide gewachsen. Dieses Tempo wird kaum bis Jahresende anhalten. Der langsame Anstieg der Arbeitslosigkeit und die schwächelnde Industrie (gemessen am Einkaufsmanager-Index PMI) werden sich fortführen und dürften daher keine positiven Impulse bringen.

Zudem lässt der Fiskalimpuls vom Staat nach. Gegen eine starke Abschwächung, bis hin zu einer Rezession, sprechen allerdings die robuste finanzielle Verfassung der privaten Haushalte, der Inflationsrückgang inklusive billigerem Benzin und die tieferen Zinsen, die beispielsweise Hypotheken vergünstigen.

In China reagierte der Staat Ende September mit neuen Massnahmen zur Stabilisierung des kränkelnden Immobilienmarktes. Sie umfassten Zinssenkungen, Lockerungen bei der Abzahlung von Hypotheken und Kapitaleinschüsse in sechs grosse staatliche Banken. Diese Massnahmen dürften leicht positive Auswirkungen haben, lösen aber das Grundproblem, dass viele Private viel Geld mit Immobilien verloren haben, nicht.

In der Eurozone haben sich die wirtschaftlichen Aussichten weiter verdüstert. So sank der PMI der Industrie im September um einen Punkt auf tiefe 44.8. Der bislang besser laufende Dienstleistungssektor verlor zuletzt nun ebenfalls an Momentum und der entsprechende PMI notiert mit 50.5 nur noch knapp über der Expansionsmarke. Mit diesen Daten dürfte die Wirtschaft bis Ende Jahr kaum mehr wachsen. Die Hoffnungen ruhen auf den Konsumenten, die von der tieferen Inflation in Form einer höheren Kaufkraft profitieren sollten.

Die Börsen starteten ähnlich schlecht in den September wie in den August, doch Zinssenkungen durch die Notenbanken und neue Stimulierungsprogramme vom chinesischen Staat sorgten im Laufe des Monats für positive Impulse.

Insgesamt resultierte im September an den meisten Orten eine leicht positive Börsenentwicklung. Der Euro Stoxx und der S&P 500 gewannen 2.3% und 1.7%. Der SPI konnte allerdings mit einer Performance von -1.1% nicht mithalten, weil gleich alle drei Schwergewichte Kursverluste hinnehmen mussten. Besser entwickelten sich da die kleinen und mittleren Unternehmen, die den Monat mit einem Plus von knapp 1% abschlossen.

Die Aktienmärkte dürften bis zu den US-Präsidentschaftswahlen am 5. November volatil bleiben. Es ist nicht auszuschliessen, dass aus wahltaktischen Gründen nochmals neue Handels-restriktionen gegen China angekündigt werden. Einen grösseren Kursrückgang erwarten wir indes nicht, weil die Aussicht auf Zinssenkungen stützende Wirkung zeigt.