Die US-Wirtschaft blieb auch im 3. Quartal auf einem soliden Wachstumspfad. Getragen vom Privatkonsum wuchs das BIP im Vergleich zum Vorquartal um annualisierte 2.8%. Ein wichtiger Grund für die Stärke des Konsums ist der Arbeitsmarkt, der sich nach einer temporären Schwäche im September wieder deutlich erholte. Insgesamt präsentiert sich die US-Wirtschaft unter den drei grossen Regionen immer noch am besten.

In China weitete der Staat seine Stimulierungsmassnahmen im Oktober aus. Unter den Marktbeobachtern ist man sich aber einig, dass diese nicht genügen, um den Immobilienmarkt zu stabilisieren. Der Staat müsste insbesondere mehr Mittel für den Lagerabbau im Immobilienmarkt bereitstellen und dazu die Sozialausgaben für ärmere Bevölkerungsschichten erhöhen. Unter dem Strich bleiben die Herausforderungen gross und die Gefahr einer Deflationsspirale besteht weiter.

In der Eurozone überraschte die Wirtschaft für einmal positiv. So stieg das BIP im 3. Quartal mit 0.4% stärker als die erwarteten 0.2%. Geholfen haben eine allgemeine Erholung des Privatkonsums sowie auf der Länderebene Spanien mit überdurchschnittlichem Wachstum von 0.8%. Nichtsdestotrotz bleiben die Herausforderungen für die Eurozone gross. Es sind dies vor allem eine schwache Auslandsnachfrage und neue Handelsrestriktionen. Immerhin dürfte der Arbeitsmarkt recht gut bleiben und die Zinssenkungen sollten mittelfristig helfen.

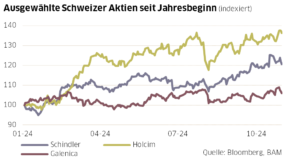

Die Börsen entwickelten sich im Oktober uneinheitlich. In den USA profitierte der Markt von der guten Konjunktur und insgesamt besser als erwarteten Gewinnausweisen für das 3. Quartal. Ein Beispiel ist Netflix (+6.3% im Oktober), das seine Profitabilität deutlich steigern konnte. Der S&P 500 und der Nasdaq stiegen im Oktober um +1.0% bzw. +2.3%. Mehr Mühe bekundeten der Euro Stoxx und der SPI mit Monatsverlusten von -2.2% bzw. -1.9%. Bei letzterem belasteten die Schwergewichte Nestlé und Novartis. Nestlé hat ein Wachstums- und Innovationsproblem, das sich nicht so schnell lösen lassen wird. Es gab aber auch Lichtblicke. Dazu gehörten beispielsweise die Aktien von Holcim (+4.1%), Schindler (+2.0%) und Galenica (+1.9%). Holcim schaffte im 3. Quartal eine erneute Margensteigerung und die geplante Kotierung des Nordamerikageschäfts dürfte zusätzlichen Aktionärswert schaffen.

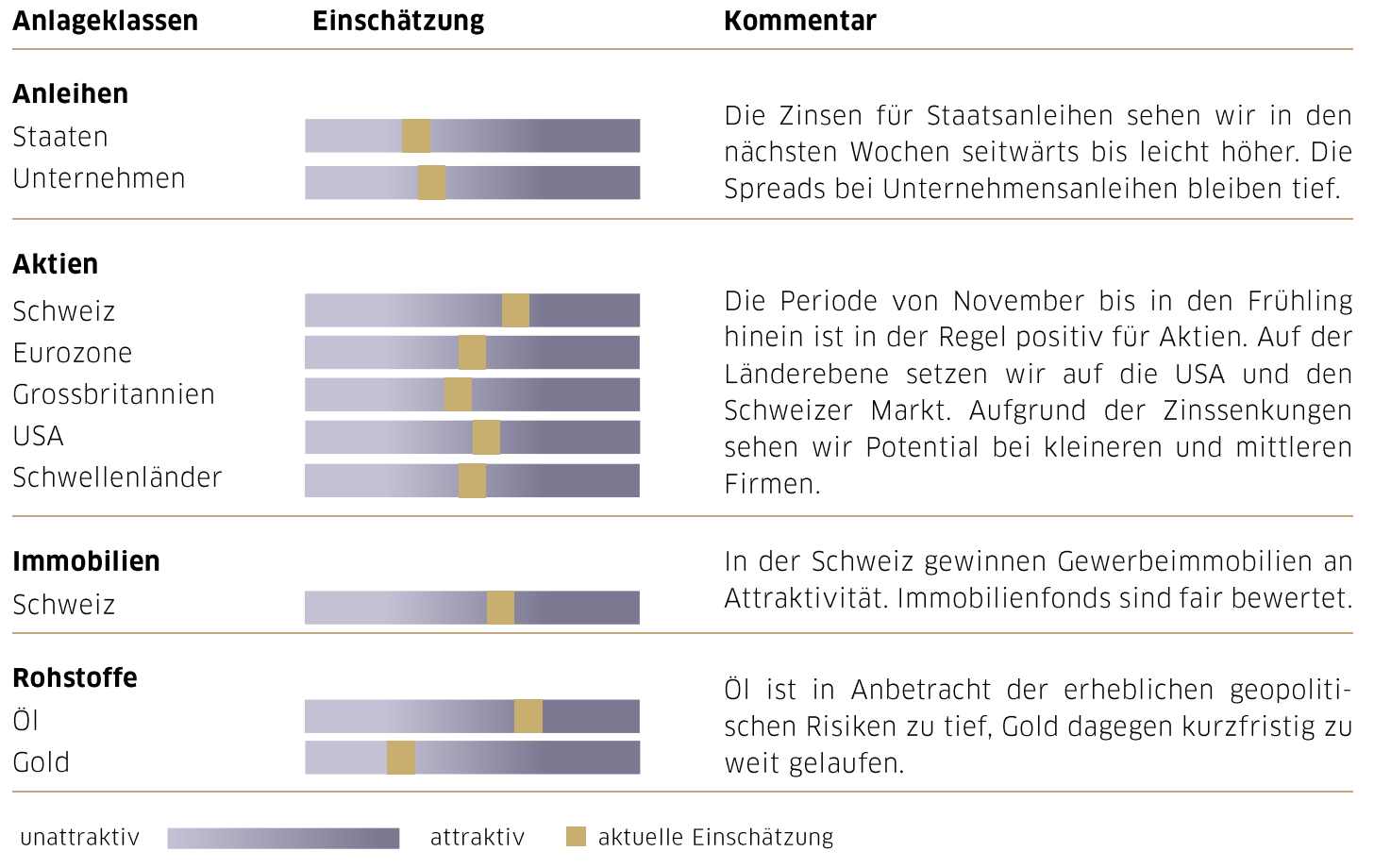

Nachdem die schwierigen Börsenmonate September und Oktober überstanden sind, stehen nach unserem Dafürhalten die Chancen gut für einen erfreulichen Jahresausklang an den Aktienmärkten. Treiber sind vor allem gute Unternehmenszahlen aus den USA, eine weitere Entspannung an der Inflationsfront, Zinssenkungen durch die Notenbanken und der Wille der chinesischen Regierung, die Wirtschaft zu stützen.