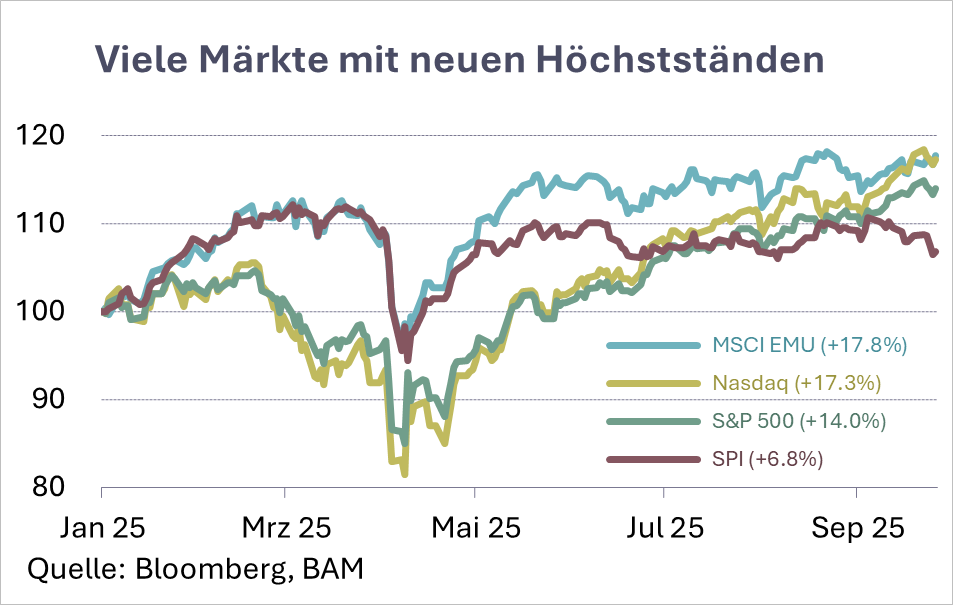

Dominanz USA – so lässt sich kurz und bündig das Wirtschafts- und Börsengeschehen im letzten Jahr zusammenfassen. Die US-Wirtschaft vermochte den zu Jahresbeginn noch vorhandenen Rezessionsängsten zu trotzen und zeigte mit 2.7% das höchste Wachstum. Dagegen enttäuschten die Eurozone und China, wo vor allem die Probleme am Immobilienmarkt nicht gelöst werden konnten. Die Schweiz lag mit einem BIP-Zuwachs von 1.4% dazwischen. Bei den Zinsen begannen die Notenbanken erwartungs-gemäss mit dem Zinssenkungszyklus, wobei das Fed zögerlicher agierte als die SNB mit Reduktionen bis auf 0.5%. Entsprechend ihrer wirtschaftlichen Stärke dominierten die USA das Börsengeschehen, zusätzlich beflügelt durch die Fantasie um die Künstliche Intelligenz (KI). Der S&P 500 hievte sich um 25.0% in die Höhe und das Land erreichte mit über 70% das mit Abstand höchste Gewicht im Aktien Weltindex. Die Performance der Eurozone (+10.2%) und des SPI (+6.2%), wo die drei Schwergewichte Nestlé, Roche und Novartis enttäuschten, lag weit hinter den USA zurück. Bemerkenswerterweise entwickelten sich Schweizer Immobilien-Aktien mit 16.7% (gemessen am SReal-Index) deutlich besser. Haupttreiber hierfür waren die tieferen Zinsen.

Wagen wir einen Blick auf das Jahr 2025: Die meisten Ökonomen und Analysten gehen davon aus, dass die Dominanz der USA anhalten wird. Auf die Eurozone setzt kaum jemand und auf China schon gar nicht. Zu schwer lasten die Probleme auf dem Immobilienmarkt und einfache Lösungen sind nicht in Sicht. Auch wir gehen davon aus, dass sich die USA wirtschaftlich besser entwickeln werden als die anderen wichtigen Weltregionen mit den entsprechenden Folgen für die jeweiligen Börsen. Die grossen US-Technologieunternehmen dürften dabei wichtige Treiber bleiben. Sie generieren sehr hohe Cash-Flows, was ihnen ermöglicht, ihren Vorsprung in der KI auszubauen und damit die Fantasie in diesem Sektor weiter zu befeuern. Damit erscheint alles klar – die Dominanz der USA geht weiter. Oder etwa doch nicht?

Die Börsen werden von Erwartungen getrieben. Je höher die Kurse steigen, desto mehr müssen die Firmen die Erwartungen übertreffen, um die Hausse am Leben zu erhalten. Sind die Kurse dagegen tief, braucht es oft sehr wenig für eine Trendumkehr. Genau an einen solchen Punkt könnten wir im Jahresverlauf gelangen – den US-Aktien geht der Schnauf aus und zurückgebliebene Märkte werden wiederentdeckt. Dazu gehört neben der Eurozone insbesondere auch der Schweizer Markt, wo die Chance gross ist, dass die drei Schwergewichte Roche, Novartis und Nestlé mit Dividendenrenditen um 4% und historisch günstigen Bewertungen einiges besser abschneiden als letztes Jahr.

Deshalb wird man als Investor gefordert, seine Positionen laufend zu überprüfen und sich im geeigneten Moment neu zu positionieren. Wir von der Belvédère Asset Management möchten Sie auf diesem Weg begleiten und wünschen Ihnen ein erfolgreiches 2025.