Abkühlung am Arbeitsmarkt und hartnäckige Inflation

Die globale Wirtschaft zeigt im dritten Quartal ein zunehmend gemischtes Bild. Die asiatischen Märkte scheinen ihre Stärke wiedergefunden zu haben, was solide Wachstumszahlen aus China oder Indien zeigen, auch dank des schwachen Dollars.

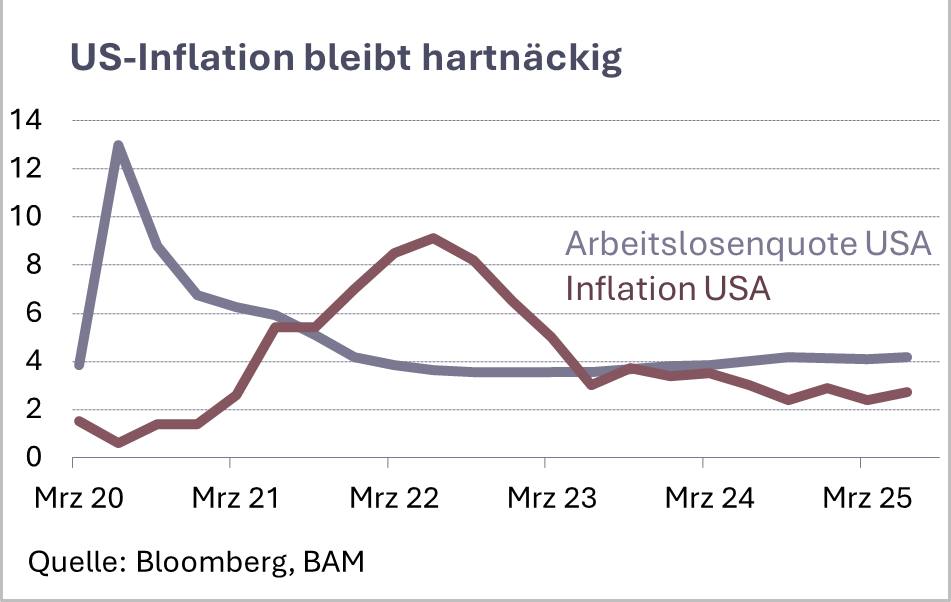

In den USA verliert der Arbeitsmarkt spürbar an Dynamik. Neueinstellungen fallen schwächer aus, und Datenrevisionen haben die zuvor stabilen Zahlen merklich relativiert. Damit nimmt der Lohndruck ab, doch die Inflationsraten verharren auf erhöhtem Niveau. In den USA liegt sie um 2.9%, in der Eurozone bei rund 2.0% und in der Schweiz nahe dem Nullpunkt. Vor allem Wohnkosten und Dienstleistungen erweisen sich als hartnäckige Treiber.

Für die Notenbanken entsteht damit ein heikles Spannungsfeld. Einerseits können die Zinsen nicht aggressiv gesenkt werden, solange die Preise nicht klarer nachgeben. Andererseits wächst der Druck, die Konjunktur abzustützen. Trotz dieser Unsicherheiten präsentieren sich weiterhin viele Unternehmen erfreulich robust, getragen von widerstandsfähigen Geschäftsmodellen und solider Konsumnachfrage. Von einer akuten Rezession kann daher nicht gesprochen werden, auch wenn die Wachstumsdynamik abflacht. Die Risiken bleiben: Hohe Importpreise, fragile Lieferketten, steigende Zinsen sowie handelspolitische Unsicherheiten, insbesondere im Verhältnis USA–China und die möglichen Zölle, belasten die Perspektiven. Auch die Lohnentwicklung könnte die Inflation erneut ansteigen lassen.

Für die Schweiz ist die Lage doppelt herausfordernd. Zum einen erhöht der vorerst nicht zustande gekommene US-Trade-Deal den Druck auf die Exportwirtschaft, die stark von internationalen Märkten abhängt. Zum anderen schmälert der starke Franken die Wettbewerbsfähigkeit der hiesigen Industrie, auch wenn er Stabilität garantiert.